Cara Menghitung Pph Pasal 22

Pembayaran PPh pasal 22 final yang dilakukan oleh penyaluragen BBM dan BBG diperlakukan sebagai beban pada periode terjadinya. Riwayat Mengajar Bryan Givan SE MM httpspddiktikemdikbudgoiddata_dosenM0U5QjVBNj.

Mata Kuliah Perpajakan Topik Bahasan Pph Pasal 22

Cara Menghitung PPh Pasal 22 Atas Penjualan Hasil Produksi industri Rokok di dalam negeri.

Cara menghitung pph pasal 22. Dengan adanya pajak roda perekonomian negara dapat berputar demi kepentingan bersama. Tarif Pajak Penghasilan PPh Pasal 23 adalah tarif yang dikenakan atas penghasilan yang berasal dari modal hadiah penghargaan serta penyerahan jasa. Contoh jurnal dan perhitungan PPh pasal 22 final.

Tanggal 1 November 2011 PT. Dalam artikel kali ini akan menjelaskan dan cara menghitung pajak penghasilan PPh Pasal 22 secara lengkap. Video ini berisi tentang Cara Mudah menghitung PPh Pasal 22 PPN.

PPh pasal 22 final dikenakan atas penjualan BBM dan BBG kepada penyaluragen BBM dan BBG seperti stasiun pengisian bahan bakar umum SPBU. Berikut adalah penjelasan mengenai ketentuan serta perhitungan pph 22 kredit selengkapnya. Berikut contoh ilustrasi penghitungan PPh pasal 22.

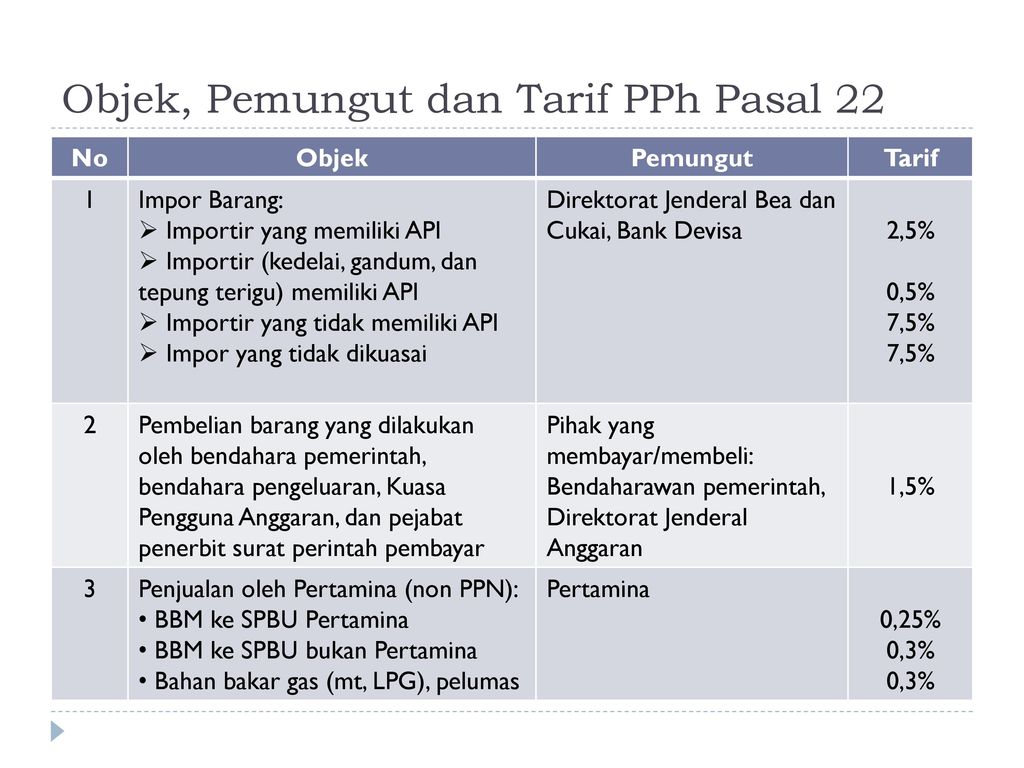

PPh Pasal 22 dikenakan kepada badan-badan usaha tertentu baik milik Pemerintah maupun swasta yang melakukan kegiatan perdagangan ekspor impor dan re-impor. Mungkin beberapa Wajib Pajak WP masih ada yang bingung bagaimana sebenarnya perhitungan PPh pasal 23 yang sering kita jumpai. Pemungutan PPh Pasal 22 atas impor barang dilaksanakan dengan cara penyetoran oleh importir yang bersangkutan atau Direktorat Jenderal Bea dan Cukai ke kas negara melalui Kantor Pos bank devisa atau bank yang ditunjuk oleh Menteri Keuangan.

Cara Menghitung PPh Pasal 22. Besarnya PPh Pasal 22 yang wajib dipungut oleh industri rokok pada saat penjualan rokok di dalam negeri adalah 015 dari harga bandrol pita cukai dan bersifat final. Cara Menghitung Biaya PPh Pasal 22.

Penyetoran dilakukan dengan menggunakan Surat Setoran Pajak. Jika dibandingkan dengan pph pasal 23 jenis pajak yang satu ini lebih rumit. Sedangkan pihak yang dipungut mendapat bukti pungut dan dapat dikreditkan pada akhir tahun di SPT Tahunan.

Apabila rekanantoko belum mempunyai NPWP maka PPh Pasal 22 yang harus dipungut adalah 100 lebih tinggi yaitu menjadi 200 x Rp 15 x Rp 4300000- Rp 129000-Atas Pembelian tanggal 20 Juli 2012 Belanja barang di bawah Rp 1000000- Bendahara tidak wajib memungut PPh Pasal 22 dan atau PPN-nya. Pajak penghasilan adalah pembayaran pajak penghasilan dalam tahun berjalan yang dipungiut oleh bendahrawan pemerintah baik pusat maupun daerah instansi atau lembaga lembaga Negara lainnya. Konsep Dan Perhitungan PPh Pasal 22.

Pemungut PPh Pasal 22 selain wajib membuat bukti pungut juga wajib menyetor PPh yang dipungut dengan kode pajak 411122-900 ke bank persepsi kemudian melaporkannya dalam SPT Masa PPh Pasal 22. Penjelasan Detail PPh Pasal 22 dan Perbedaannya dengan Pph Lain Berdasarkan Undang-Undang PPh tak hanya Pph Pasal 22 saja tetapi juga ada PPh 21 dan Pph 23. Untuk Anda yang ingin mengetahui cara menghitung pajak penghasilan pasal 22 ini Anda bisa memahami ilustrasi berikut dan menganalisisnya terlebih dahulu.

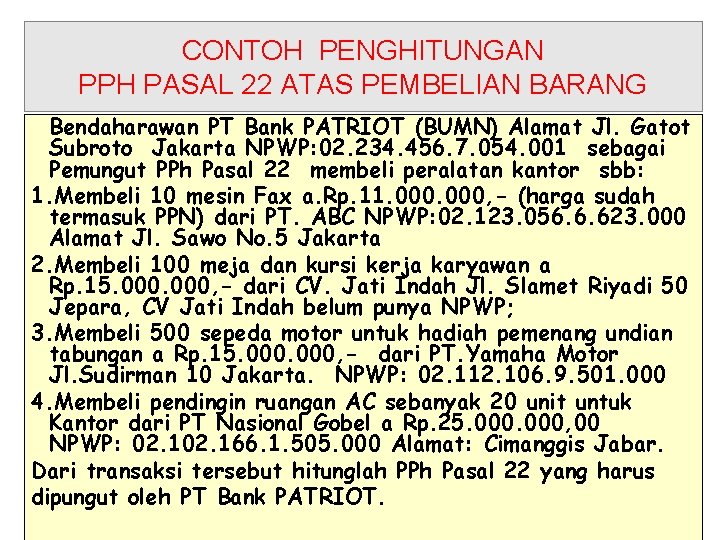

CONTOH PEMOTONGAN DAN PENGHITUNGAN PPh PASAL 22 ATAS PEMBELIAN BAHAN-BAHAN UNTUK KEPERLUAN INDUSTRI. Sebagai warga negara yang baik haruslah mengetahui jenis-jenis pajak yang ditetapkan mulai dari PPh 21 PPh 23 PPh 25 hingga PPN Pajak Pertambahan Nilai. Perhitungan PPh Pasal 22 yang Dipungut oleh Pertamina dan Badan Usaha Selain Pertamina.

Seperti yang sudah disinggung di atas PPh pasal 22 hanya dikenakan kepada pihak yang melakukan usaha ekspor dan impor saja. PPh 22 24 Tata cara Pemungutan Penyetoran dan Pelaporan PPh Pasal 22 Atas Impor Impor dilengkapi dengan LKP PPh pasal 22 disetor oleh importir ke Bank Devisa dengan menggunakan formulir SSP yang berlaku sebagai bukti pungutan pajak Impor tidak dilengkapi LKP PPh pasal 22 dipungut dan disetor oleh Dirjen Bea dan Cukai DIRJEN BEA DAN. Perhitungan PPH pasal 22.

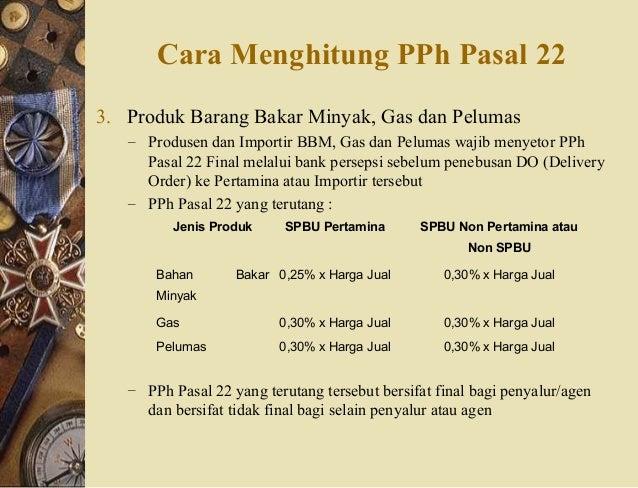

Polin adalah UMKM perseorangan memiliki NPWP yang telah ditunjuk KPP sebagai pemungut PPh Pasal 22 membayar Rp 15000000- untuk pembelian kayu dari pedagang pengumpul. PT Pertamina selaku produsen bahan bakar minyak gas dan pelumas menyerahkan bahan bakar minyak senilai Rp300000000 tidak termasuk PPN kepada non-SPBU. Klikpajak by Mekari akan mengulas perhitungan PPh 23 dan contoh cara menghitung PPh 23.

Pajak Penghasilan Pasal 22 adalah pajak yang dipungut oleh bendaharawan pemerintah sehubungan dengan pembayaran atas penyerahan barang dan badan-badan tertentu untuk memungut pajak dari Wajib Pajak yang melakukan kegiatan di bidang impor atau kegiatan usaha di bidang lain. ABC impor barang elektronik senilai FOB 10000 biaya kirim 500 asuransi 25.

Pph Pasal 25 Tarif Cara Menghitung Besarnya Nilai Pph 25

Pph Pot Put 22 23 36 4 1 15

Jasa Konsultasi Pajak Pph Pasal 22 Impor

![]()

Pajak Penghasilan Pasal Ppt Download

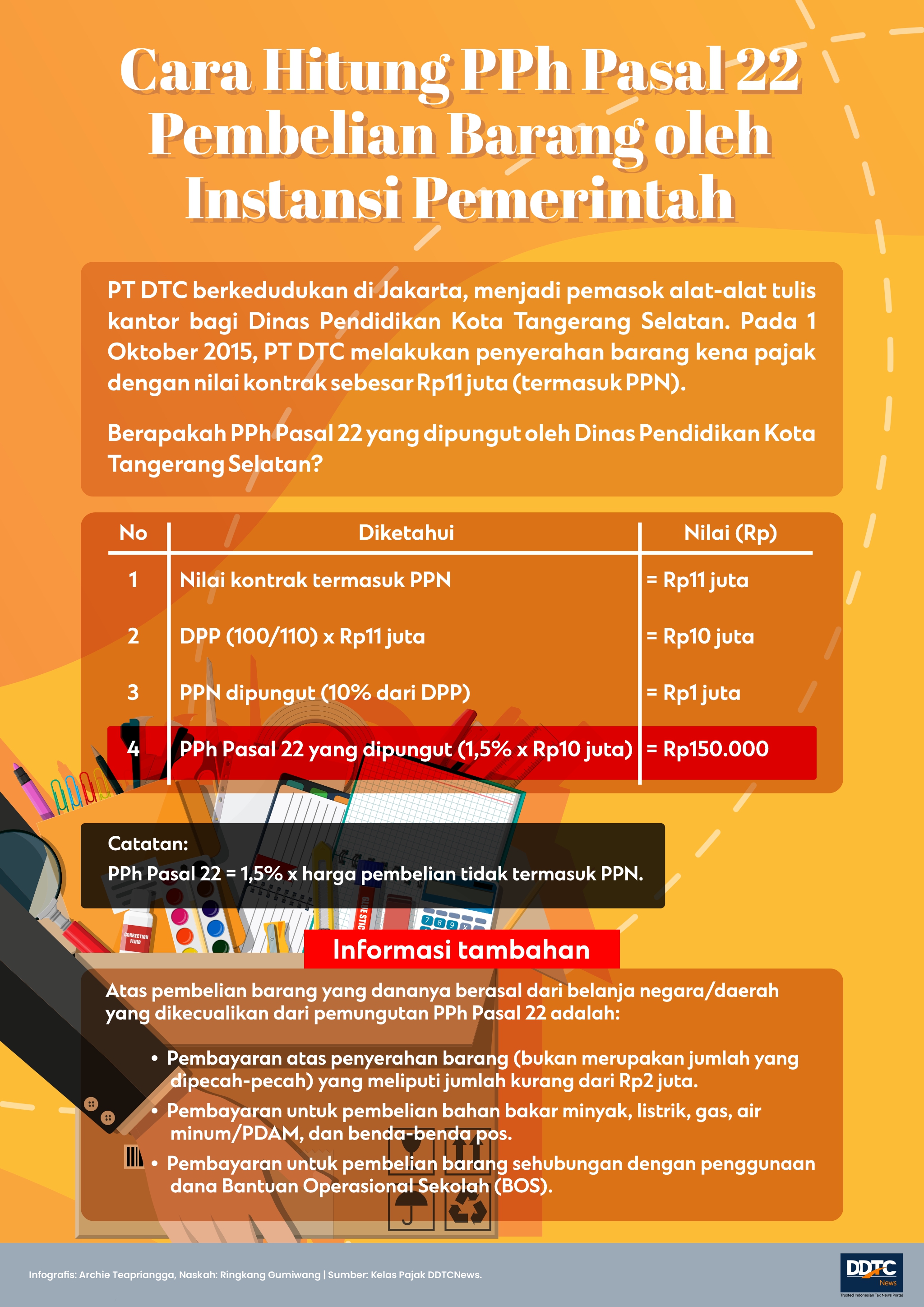

Cara Hitung Pph Pasal 22 Pembelian Barang Oleh Instansi Pemerintah

Doc Contoh Perhitungan Pph Pasal 22 Ariz Arenound Academia Edu

Contoh Soal Pph Pasal 22 Revisi Sekolah

Contoh Jurnal Dan Cara Menghitung Pph Pasal 22

Akuntansi Pajak Penghasilan Pasal 22 23 24 25 Dan Ppt Download

{kind=link}

Posting Komentar untuk "Cara Menghitung Pph Pasal 22"